En esta edición de nuestro Industry Insights, analizamos los indicadores macroeconómicos más recientes, métricas comerciales y las cifras demográficas que impulsan la reubicación de las cadenas de producción y suministro de empresas internacionales de primer nivel hacia México, denominado como la estrategia de “Nearshoring”.

El Nearshoring no solo ha catalizado un aumento en la inversión extranjera directa en todo el país, sino también ha aprovechado el potencial de la favorable posición geográfica de México, su sólida asociación comercial con los Estados Unidos (EE.UU), el continuo crecimiento del sector inmobiliario industrial y su altamente calificada y rentable fuerza laboral.

Dichas dinámicas han impulsado el desempeño económico del país, resultando en aumentos significativos en los volúmenes del Producto Interno Bruto (PIB) año con año e impulsando la expansión de la producción de bienes de alto valor, que posicionan al país dentro de los mejores agentes para el desarrollo económico.

Puntos clave

- México domina el mercado inmobiliario industrial en América Latina (LatAm), beneficiándose de la proximidad estratégica con EE.UU., múltiples acuerdos comerciales, sólida infraestructura de transporte y costos laborales competitivos, contribuyendo a un mercado de 52 U$ Bn, siendo el Nearshoring uno de los principales catalizadores.

- Las regiones Norte y Bajío(1) se han convertido en los destinos de inversión más atractivos, debido al exceso de demanda de bienes raíces y una gran cantidad de compañías en búsqueda de espacios industriales adecuados para aprovechar los beneficios comerciales del país.

- El Nearshoring estimuló un crecimiento anual del 10.2% en la construcción de inmuebles, destacando las acciones de los desarrolladores industriales. México necesita construir 25 parques industriales hacia 2024 para responder a la creciente demanda en las regiones clave.

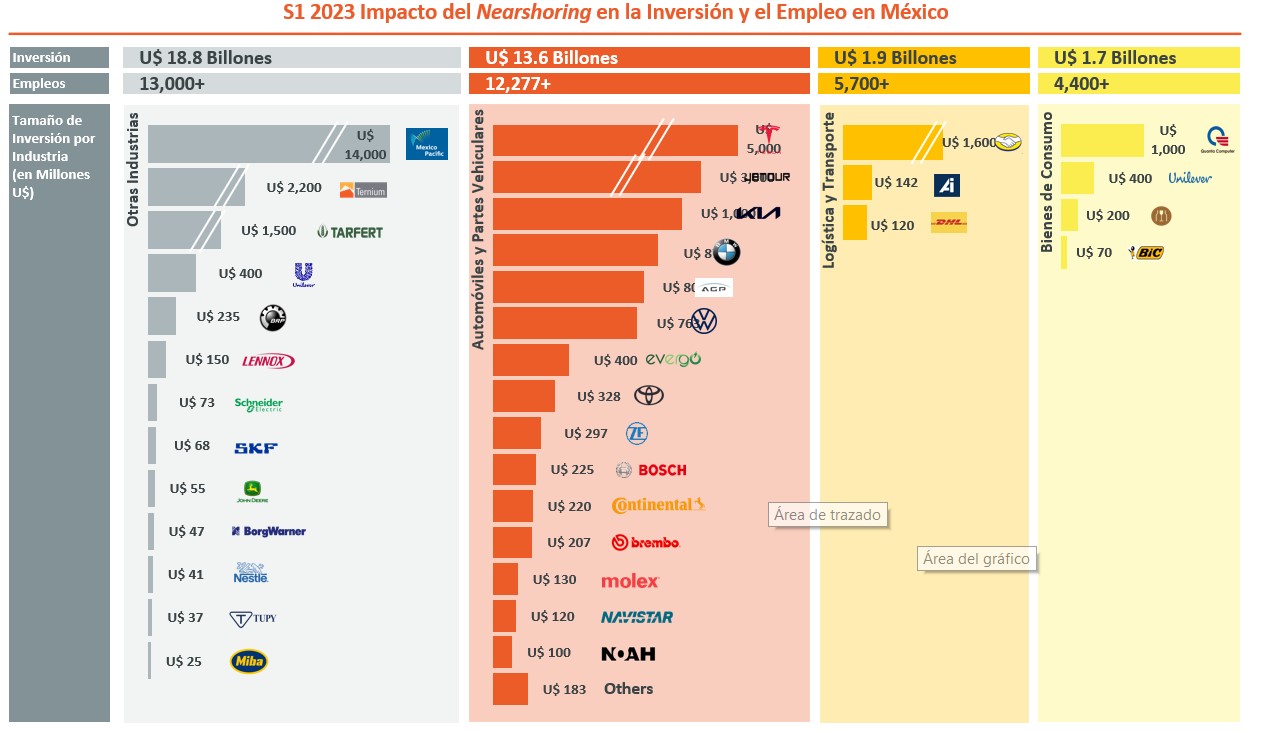

- La industria manufacturera lideró la atracción de Inversión Extranjera Directa (IED) en el primer semestre de 2023 (S1 2023), con un aumento del 21.5% sobre el total anual en 2022, gracias a las bondades y múltiples ventajas ofrecidas por México para el desarrollo industrial.

Indicadores clave

Un Repunte Sostenido en el Sector de Bienes Raíces Industrial (BRI) Mexicano

Tras la etapa de recuperación postpandemia y la reanudación de la actividad económica global, la demanda por espacio industrial comenzó a aumentar en gran medida, con las empresas manufactureras expandiendo sus operaciones apuntando hacia mercados de consumo clave, evitando así interrupciones en sus cadenas de suministro y optimizando las operaciones.

Contar con acceso a BRI en ubicaciones estratégicas se ha convertido en un factor crítico en la industria manufacturera para facilitar el comercio y garantizar el movimiento eficiente de bienes de un mercado a otro. La actual crisis en las cadenas de suministro global ha abierto una oportunidad inmejorable para que LatAm se posicione como uno de los centros de fabricación clave.

Con las compañías en busca de sitios favorables para la inversión derivado de la creciente demanda industrial, los precios de renta en LatAm siguen incrementando a medida que disminuyen las tasas de disponibilidad y desocupación; mientras, las compañías ya establecidas experimentan crecimiento constante en sus utilidades gracias a las ventajas que México ofrece para el sector.

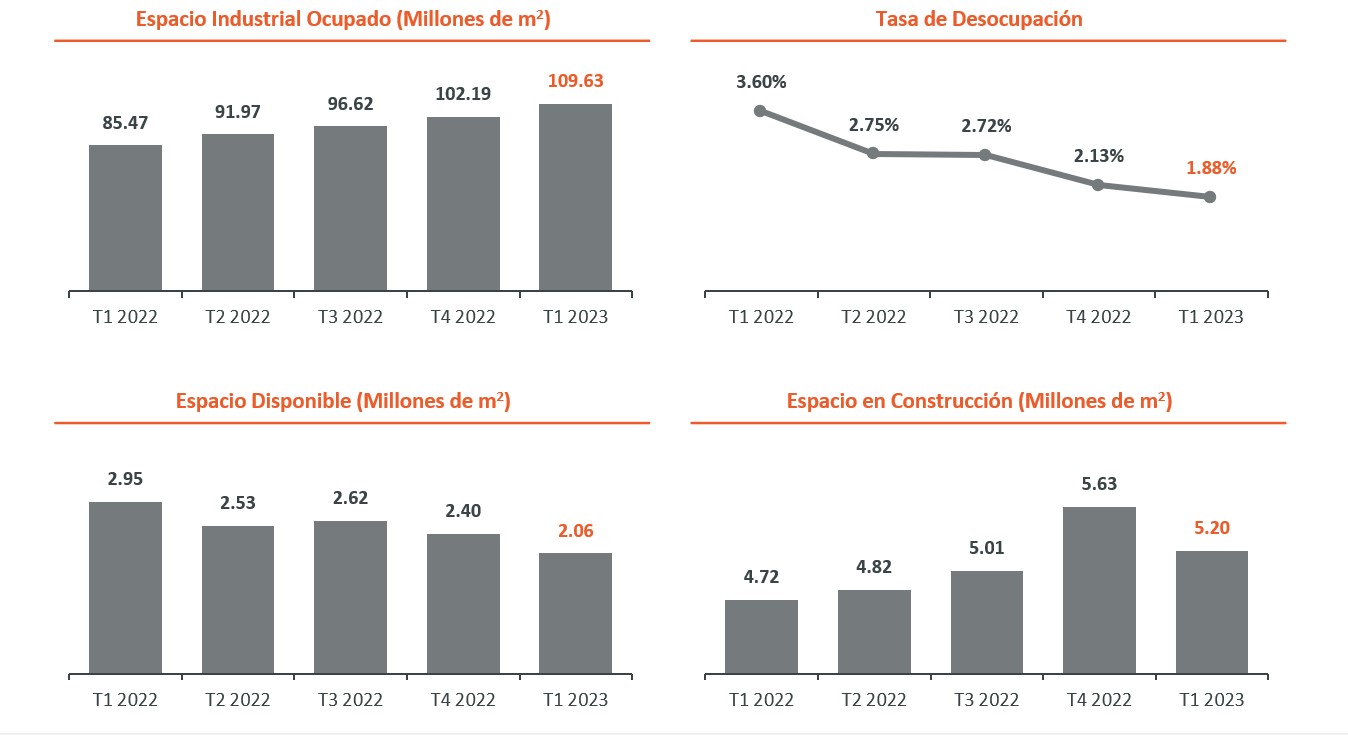

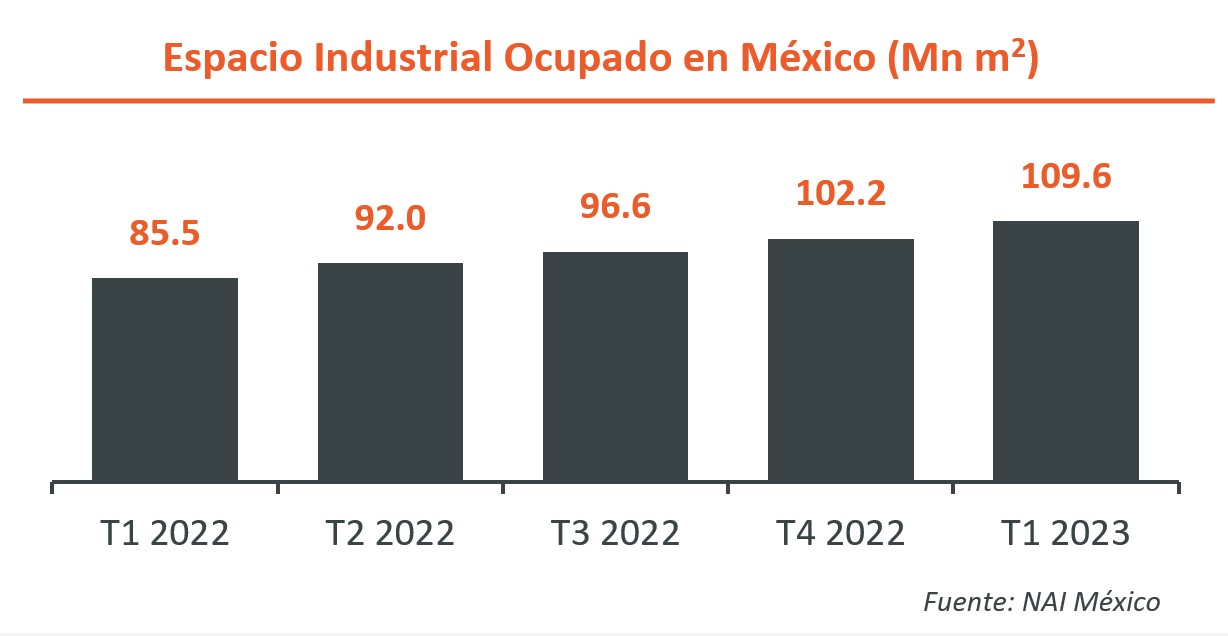

Buscando aumentar la participación de mercado, México intensificó la construcción de BRI, llegando a los 2 millones de m2 en tres ciudades principales, con el objetivo de cubrir el aumento de la demanda.

Brasil y México encabezan el desarrollo de BRI en LatAm, con este último geográficamente favorecido por sus más de 3 mil km de frontera compartida con EE.UU., su fortaleza en el sector industrial, fuerza laboral calificada y rentable, así como la extensa red de infraestructura terrestre y aérea, valuando el mercado de BRI en U$ 52 mil millones.

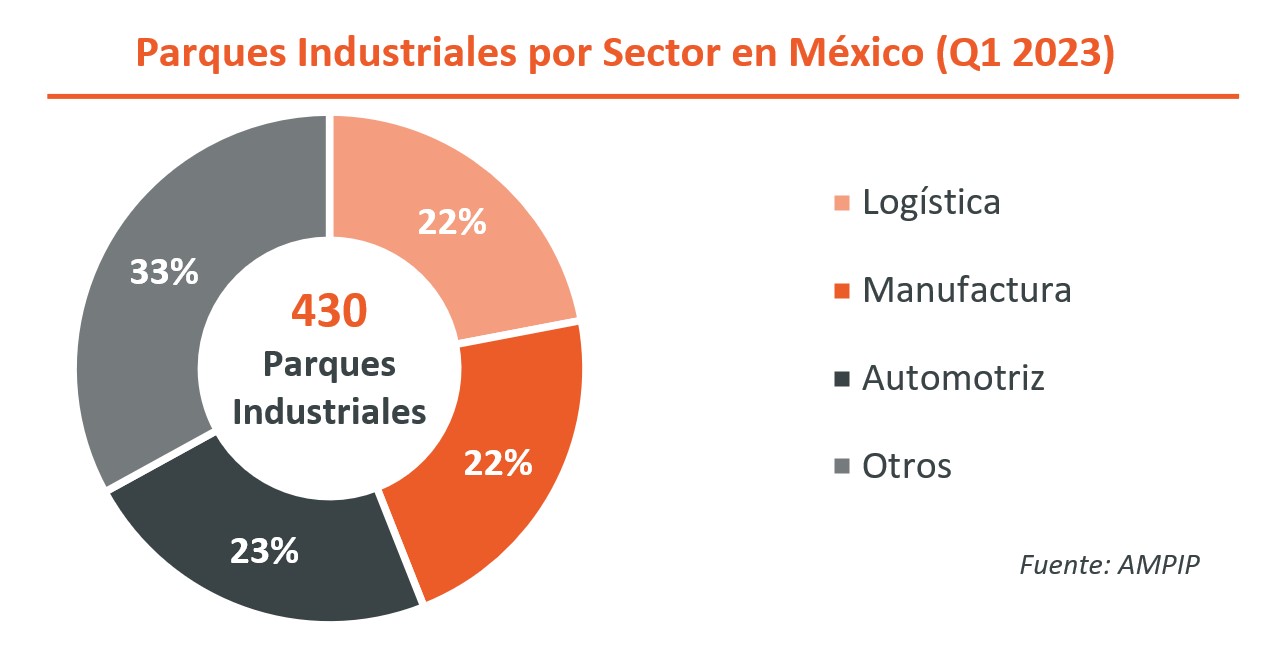

El sector de BRI en México se encuentra en constante expansión, destacando 430 parques industriales, estratégicamente ubicados donde la logística, infraestructura y los costos maximizan la eficiencia. Tras triplicar las tasas de ocupación después de la pandemia, México se ha posicionado entre los líderes de desarrollo de centros de manufactura y logística de alta gama siendo el Nearshoring el principal contribuyente.

Evolución del Nearshoring en México

El Nearshoring ha planteado una alternativa definitiva para optimizar las cadenas de suministro globales, no sólo centrándose en eficientar procesos y sinergias, sino también ofreciendo soluciones rentables dentro de un entorno de presiones inflacionarias.

Los inversionistas han estado considerando al país como un centro estratégico de manufactura para colocar parte de sus operaciones productivas. Adicional a la inmejorable ubicación geográfica, la infraestructura y la mano de obra calificada de bajo costo, México tiene conexión directa con más de 50 países, a través de 14 Tratados de Libre Comercio, siendo EE.UU. el principal aliado.

Las tensiones políticas y comerciales entre EE.UU. y China han llevado a diversas empresas a emprender la reubicación de sus centros productivos para continuar con el crecimiento previsto. Múltiples países en Europa y Asia están prestando atención a las ventajas competitivas de México en términos de costos, regulación comercial, e incentivos fiscales.

Se espera que el auge del Nearshoring en México se desarrolle durante décadas, a medida que las economías locales construyan la infraestructura y la experiencia requeridas, creando una oportunidad histórica para el país.

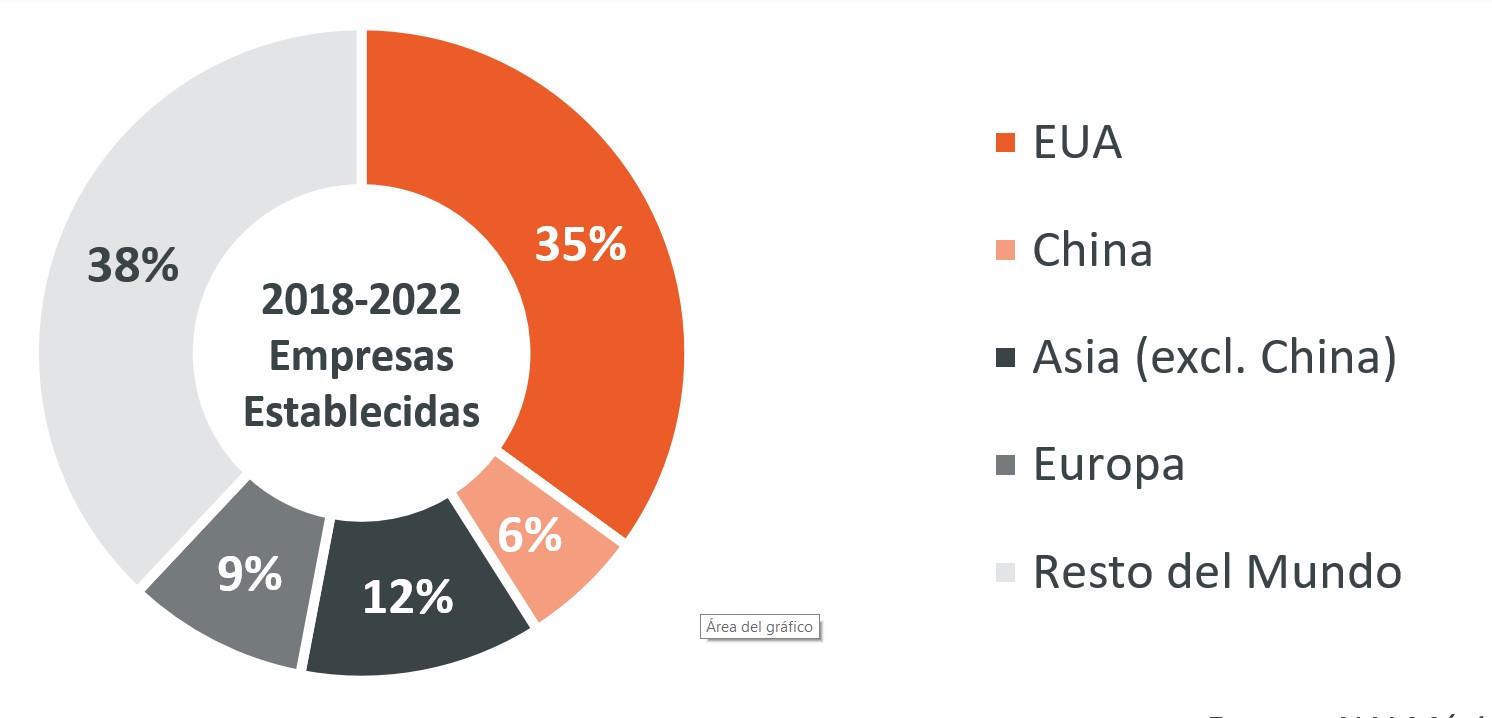

Durante el periodo 2018-2022, un total de 830 nuevas empresas se trasladaron a México, lo que se traduce en un promedio de 207 nuevas empresas al año. Sin embargo, durante 2024-2025 se espera la reubicación de 453 nuevas empresas, mostrando un aumento de 9.4% anual.

Las regiones Norte y Bajío se han convertido en los mayores captadores de inversión en el país, donde la demanda de BRI está superando la oferta. De acuerdo con la SRE(1), México necesita construir ~25 parques industriales, para finales del 2024, con el objetivo de satisfacer la creciente demanda impulsada por Nearshoring. Esto presenta una gran oportunidad para la ampliación de proyectos industriales y un aumento en las ganancias derivado de los recientes repuntes en los precios dentro de las regiones mencionadas.

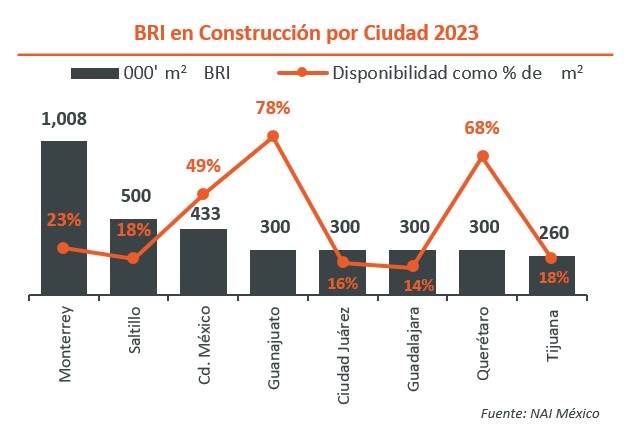

El inminente “tsunami” de reubicaciones de cadenas de suministro extranjeras propició el aumento anual del 10.2% en la construcción de BRI durante el T1 2023, demostrando los esfuerzos de los desarrolladores industriales para construir rápidamente activos de primer nivel, altamente alineados a los requerimientos y estándares de calidad que las empresas internacionales están buscando para maximizar ganancias e incrementar su participación de mercado. Entre las ciudades destacadas para el avance del sector inmobiliario, sobresalen Guanajuato y Monterrey, donde las tasas de disponibilidad presentan un atractivo notable. Con más de 5.2 Millones de m2 de proyectos en desarrollo, estas ciudades encabezan los progresos de BRI en 2023 y ejercerán un papel primordial en la evolución del Nearshoring en México.

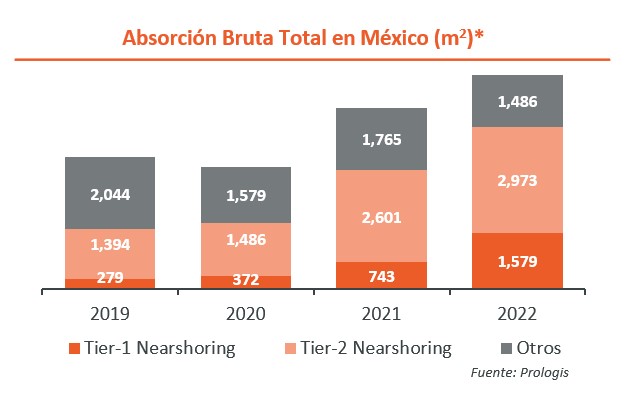

En las principales ciudades industriales del Norte del país, la confianza en el mercado y la creciente demanda de BRI, se reflejan en tasas de absorción positivas. La absorción total de terrenos relacionados con el Nearshoring ha aumentado en promedio un 42.4% desde 2019, representando un 75.4% del total de la absorción bruta en comparación con el anterior 45.0%. Este cambio marca cómo el enfoque inmobiliario del país ha sido moldeado por el Nearshoring, impactando en los precios de alquiler industrial y estimulando el crecimiento en mercados clave.

De igual manera, el crecimiento mencionado demuestra la necesidad de las empresas internacionales en posicionar sus cadenas de suministro y logística a lo largo del territorio mexicano, producir a menores costos y ampliar sus portafolios. Los potenciales arrendatarios internacionales siguen interesados en apuntar hacia el territorio mexicano, ya que el riesgo de liquidación es mínimo debido a los esquemas contractuales de arrendamiento denominados en dólares.

Por lo tanto, es posible que inversionistas globales cambien sus estrategias hacia México, centrándose en mejores retornos de inversión, dado que los proyectos de BRI en el país conservan tasas de capitalización (cap rates) más altas que otras propiedades comparables en el sector.

Para mostrar este rendimiento superior, durante el T1 2023, las cap rates promedio para los edificios de Oficinas A+/A se situaron en un rango de [9-11%], mientras que los Inmuebles Industriales experimentaron tasas de [8.5% -10%] en el mismo período. Las tasas de desocupación están en mínimos históricos, gracias al gran número de empresas con centros industriales en el país. Contando con tasas promedio de 1.5% en las principales ciudades, las manufactureras buscan reubicar sus centros operativos, ya que las ventajas mencionadas en México superan ampliamente a sus pares latinoamericanos.

El Nearshoring presenta una oportunidad trascendental para México, capitalizando su posición geográfica y atractivas condiciones laborales. Esta convergencia de factores ha estimulado un aumento sin precedentes en la demanda de BRI, llevando las tasas de disponibilidad a mínimos históricos, aumentando los precios e instigando un notable repunte en los desarrollos de nuevos proyectos. Asimismo, la región del Norte seguirá evolucionando como un punto de acceso para el desarrollo de inversión automotriz y logística, al tiempo que impulsa la creación de empleo.

Un Prometedor Horizonte Económico para México

Recientemente, los esfuerzos de las economías mundiales para recuperar las tendencias de crecimiento prepandémicas se vieron obstaculizados por los altos niveles de inflación y cuellos de botella en las cadenas de suministro, derivados de la guerra en Ucrania, que llevaron a persistentes aumentos de las tasas de interés. Estas decisiones condujeron a un entorno de inversión hostil en el que los mercados de capitales divergieron de los niveles anteriores, mientras que los temores de una recesión en la economía estadounidense persisten.

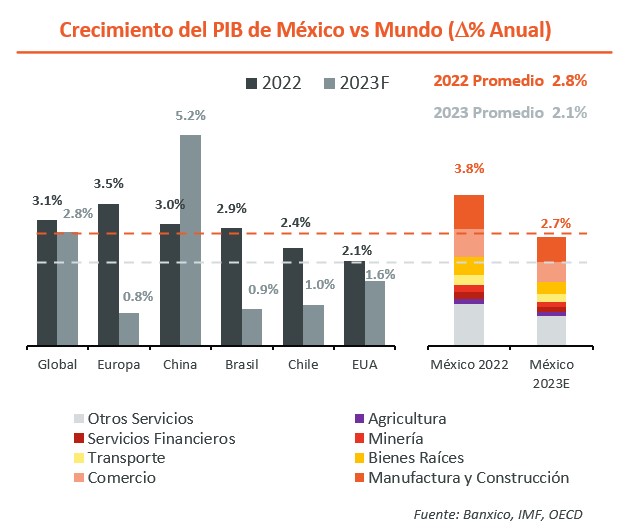

Sin embargo, México ha experimentado un mejor desempeño comparado con las principales economías, en términos de crecimiento del PIB y control de la inflación. En 2022, el PIB del país experimentó un aumento del 3.8% con respecto al 2021, superando no sólo a EE.UU. y China, sino también al rendimiento mundial. México se mantiene como el segundo país más importante de América Central y LatAm, en términos de valor del PIB, solo detrás de Brasil.

Si bien las economías mundiales continúan luchando contra la inflación, una actividad industrial condensada y bajos niveles de inversión, las políticas monetarias y fiscales de México han aminorado el aumento en los precios de los principales productos, al tiempo que mantienen niveles estables de IED.

México ha aprovechado las inversiones privadas en los sectores manufacturero y comercial, ya que las empresas internacionales buscan reubicar sus centros de producción para aliviar los problemas en las cadenas de suministro.

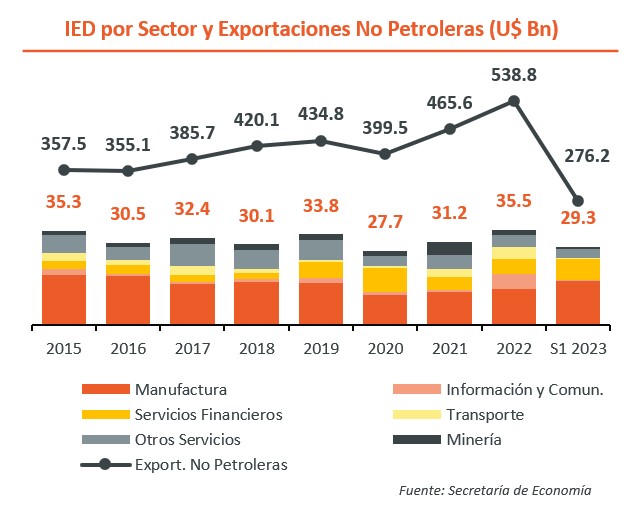

La industria manufacturera continúa como principal contribuyente en la atracción de IED, cubriendo en promedio el 48.6% del total, desde 2015. Los valores de IED para esta industria en 2022 mejoraron en un 21.5% frente a sus niveles de pandemia, estimulando en gran medida el crecimiento de las exportaciones.

De igual forma, la actividad manufacturera lideró el aumento de IED en el S1 2023, con un crecimiento del 20.5% sobre los valores totales de 2022, ya que los inversionistas internacionales buscaron países seguros después de los eventos en Ucrania, para reubicar sus centros productivos y llevar a cabo nuevos negocios, en línea con el auge de ventajas comerciales que el Nearshoring ofrece dentro del país.

Estos factores han impulsado la productividad de México y ha posicionado la tasa de desempleo en su punto más bajo de la historia, colocando al país dentro de los percentiles superiores del crecimiento global.

Se estima que la política monetaria restrictiva prevalezca hasta finales del 2023. Sin embargo, posibles recortes a las tasas podrían ocurrir si la inflación continúa disminuyendo. Como resultado, un entorno económico más favorable aumentará la confianza de inversión, con empresas esperando financiar nuevos proyectos de infraestructura, mientras emplean una fuerza laboral mayor para mantener sus metas de crecimiento.

Se espera que el PIB de México crezca a una tasa anual del 2.7% en 2023, con un potencial de crecimiento estimado del 8% en los próximos 5 años, siendo el desarrollo de Nearshoring uno de los catalizadores clave para los próximos años.

Un Poderoso Aliado Comercial para EE.UU.

Las exportaciones y relaciones comerciales con mercados clave se han fortalecido en más del 122% durante la última década. Dada la gran cantidad de acuerdos de libre comercio, el país se ha destacado en la producción de automóviles, vehículos de carga, así como equipos eléctricos con un gran valor de mercado.

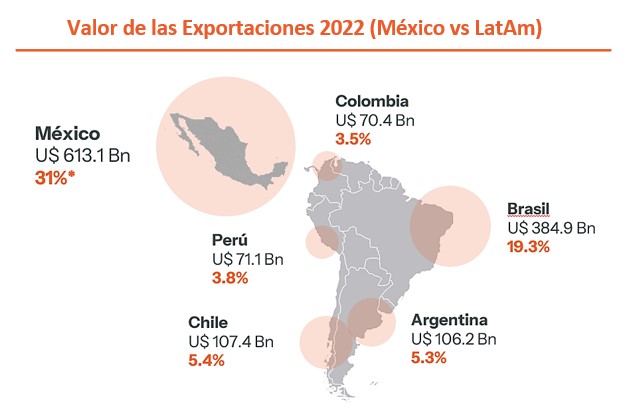

La activa relación comercial de México, junto con su alto desempeño industrial y la variedad de productos exportados, han impulsado al país a convertirse en el segundo socio comercial más grande para EE.UU. y el exportador número uno en LatAm, abarcando más del 31% del total de bienes exportados en 2022.

EE.UU. continúa dependiendo de México para una gran cantidad de sus bienes importados, ya que el país posee una amplia cartera de producción con un sólido marco regulatorio internacional, fomentando el comercio de productos de alta utilidad año con año.

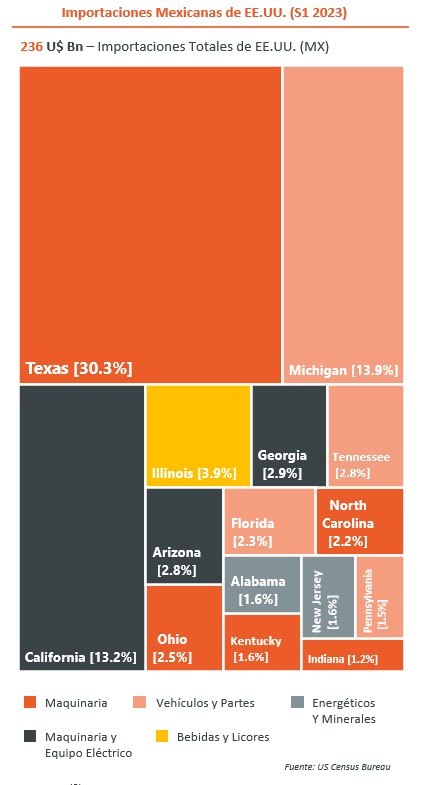

Durante el S1 2023, las importaciones estadounidenses desde México aumentaron en un 5.4% en comparación con el mismo período de 2022, con cerca del 50% de las importaciones totales dirigidas hacia los estados fronterizos de EE.UU., mostrando una enorme ventaja de infraestructura logística entre ambos países para una entrega de producto óptima.

La maquinaria de construcción, los vehículos y equipos electrónicos son los principales productos importados dentro de EE.UU. Con esta diversa cartera de importaciones, México demuestra un gran mando para exportar productos tecnológicos de vanguardia que son críticos para el desarrollo industrial de EE.UU.

La TACC(2) a 5 años para los productos exportados es de 8.0%, siendo la maquinaria y vehículos los líderes del repunte. El notable desempeño productivo de México, reforzado por sólidas relaciones comerciales y ventajas comerciales, presenta una perspectiva prometedora para la consolidación del Nearshoring en los próximos años.

El Nearshoring reforzará la posición de México como el principal exportador en LatAm, al tiempo que diversificará la cartera de productos de alto valor para continuar como una fuente confiable de bienes importados para EE.UU., aumentando la atracción de inversiones dentro del sector industrial.

Fuerza Laboral Calificada y Competitiva para mejorar el auge del Nearshoring

México se destaca por su vasta y altamente calificada fuerza laboral, una piedra angular que refuerza constantemente su ventaja competitiva en factores de producción y atrae inversiones extranjeras.

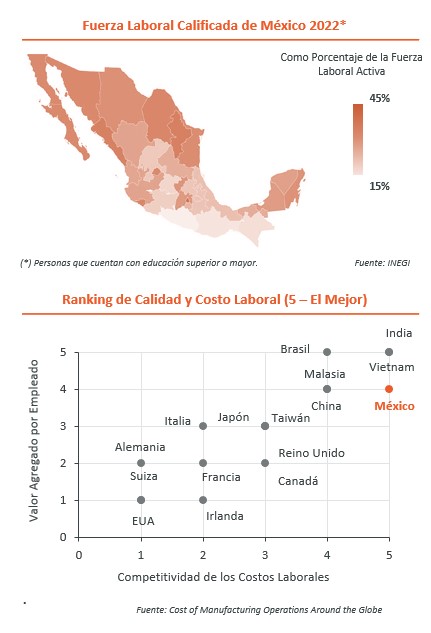

Siendo la décima nación más poblada, México cubre el 1.6% de la población mundial, con el 47% de ésta en el rango de 15-64 años, manteniendo una fuerza laboral extensa. La región Norte destaca en calificación laboral, donde +30% cuenta con educación superior, contando con una amplia reserva de potencial para el crecimiento y desarrollo económico futuro.

El nivel de capacitación profesional exhibido por la fuerza laboral, junto con una ventajosa relación costo-productividad por empleado, posiciona al país entre las tres primeras naciones en cuanto a salarios de empleados y eficiencia laboral por hora.

Superando notablemente a potencias económicas como China y Taiwán, México muestra un notable equilibrio entre la compensación y la producción, fomentando un entorno propicio para la producción sostenible y eficiente.

Las innegables fortalezas de México en el ámbito de Nearshoring se establecen como una puerta de entrada a ventajas económicas notables. La gran fuerza laboral calificada de la nación, junto con su experiencia y el crecimiento sostenible de la industria, ofrece una receta infalible para lograr la rentabilidad sin sacrificar productividad.

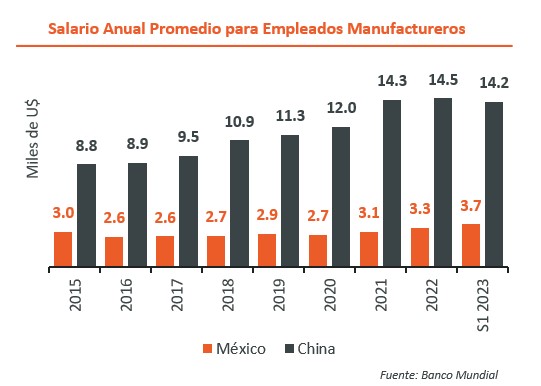

En 2022, el trabajador manufacturero promedio en China ganó alrededor de U$ 14.5 mil anuales, mientras que un trabajador mexicano ganó U$ 3.3 mil anuales, traduciendo en una mejora significativa en términos de competitividad. Durante el S1 2023 el diferencial salarial persistió, lo que, combinado con la proximidad geográfica de México hacia EE.UU., crea un terreno fértil para las empresas que buscan optimizar los costos mientras mantienen la excelencia operativa.

México emerge como el jugador líder en desarrollo de Nearshoring, encapsulando una producción rentable, un ecosistema prometedor para la fabricación y un puente para conectar la innovación a través de las fronteras. A medida que las empresas contemplan estrategias de expansión, las ventajas competitivas de México se convierten en un catalizador para el crecimiento económico sostenible y oportunidades de empleo, colocando a la nación en los rangos más altos del progreso global.

Acerca de Kanan

Kanan proporciona un enfoque integral y ofrece una amplia gama de soluciones de finanzas corporativas, banca de inversión y reestructuración, adaptadas para satisfacer las necesidades de inversionistas, y empresas en todas las etapas de la empresa.

Asesoría Buy–Side

Brindamos orientación experta a los clientes que buscan adquisiciones de negocios, activos o inversiones mediante la identificación de oportunidades adecuadas, análisis de mercado y due diligence financiero, estructurando acuerdos, para garantizar la transacción. Apoyamos a los clientes a tomar decisiones informadas, optimizar sus estrategias de inversión y alcanzar sus objetivos.

Asesoría Sell-Side

Ayudamos a maximizar el valor de las transacciones de desinversión, aprovechando nuestra experiencia en el mercado, para guiar a nuestros clientes a través de cada paso del proceso de venta. Nuestros servicios abarcan análisis, valuación, identificación de objetivos, alcance del comprador, soporte de negociación y estructuración de acuerdos. Adaptamos nuestro enfoque a los objetivos únicos de cada cliente, asegurando la obtención de resultados.

Deuda Privada y Capital

Ofrecemos servicios integrales de deuda privada y capital adaptados a las necesidades de financiamiento únicas de cada negocio en todos los sectores. Nuestro equipo aprovecha los conocimientos de la industria y las sólidas relaciones con prestamistas, conectando a nuestros clientes para garantizar estrategias de financiamiento personalizadas para impulsar iniciativas de crecimiento.